Tempi n.23 del 01/06/2006

Tempi n.23 del 01/06/2006Sicuri che lo stato debba rubare ai ricchi per dare ai poveri? E’ davvero il fisco prodiano sarà più equo di quello di Berlusconi? L’analisi preventiva di uno dei massimi fiscalisti italiani

di Morri Stefano

Un colpo alle imprese, che chiedono la riduzione del cuneo, e uno ai sindacati, che ce l’hanno con la precarietà indotta, a loro dire, dalla legge Biagi. Nulla di particolarmente eversivo e finora nessun progetto coerente di revisione, in chiave ulivista, del sistema fiscale. Ma non lasciamoci confondere, alla fine la riforma del fisco arriverà. Non per niente è Vincenzo Visco a occupare la poltrona di viceministro dell’Economia con delega alle finanze.

Quali saranno le direttrici di questa riforma? Pare profetico quanto il nuovo ministro delle Attività produttive, il diessino Pierluigi Bersani, uno degli uomini più autorevoli della coalizione al potere, ha recentemente dichiarato in un’intervista al Sussidiario, inserto del Riformista.

Le linee guida della politica tributaria del nuovo governo saranno: (1) portare la convenienza fiscale dalla rendita verso la produzione e (2) dalle fasce alte di reddito a quelle medio basse, a partire da quelle che hanno più carico familiare; (3) lotta all’evasione non ridotta a slogan. Ecco qualche consiglio (non richiesto) ai naviganti, allo scopo di evitare che l’ideologia (cioè la teoria staccata dai fatti) abbia il sopravvento sulla realtà.

Il furbetto espiatorio

Sul primo punto, non si può non constatare come il concetto di rendita, nel linguaggio della sinistra, non richiami tanto il guadagno certo e assicurato di chi non corra alcun rischio di produzione o non compia alcun sacrificio, quanto alla nozione di speculazione, profitto senza produzione.

Di conseguenza dal programma unionista di lotta alla rendita non c’è da aspettarsi tanto una riduzione del peso del settore statale né un incremento della sua produttività, quanto un’azione sulla speculazione finanziaria. Un’area che ora ha pure i propri idoli polemici, a partire dallo Stefano Ricucci tradotto a Regina Coeli e dai cosiddetti furbetti del quartierino. Ovvero quelli che – come ha ripetuto ossessivamente Prodi in campagna elettorale – hanno fatto tanti soldi con le plusvalenze azionarie e senza pagare tasse, grazie alle riforme di Giulio Tremonti. Riforme che andranno cancellate, ovviamente.

Ora, è vero: il centrodestra ha attuato una riforma che introduce, se pure in modo non assoluto, l’esenzione da imposizione di dividendi e capital gain sulle vendite di azioni conseguiti dalle imprese. L’idea di fondo della riforma tremontiana è che la tassazione sui profitti della produzione deve avvenire una volta sola, al livello della società che li consegue, e non deve essere reiterata al livello delle imprese che di quei profitti ricevono dividendi derivati o che realizzano plusvalenze vendendo azioni della società che quei profitti li fa.

Ciò finché dividendi e capital gain restano nel circuito della produzione del reddito di impresa e quindi, si presume, servono a sostenere tale produzione. Altrimenti la tassazione si allinea con quella delle cosiddette rendite finanziarie. La riforma Tremonti non è dunque nulla di nuovo. Nasce dallo modello classico che attualmente ispira fra gli altri i sistemi di tassazione in vigore in Austria, Belgio, Danimarca, Francia, Germania, Lussemburgo, Olanda, Svizzera, Spagna, Regno Unito. Perfino la direttiva europea sulla tassazione dei dividendi percepiti da società madri si basa su questo principio.

Tassare il profitto industriale al livello della sua produzione e tassarne pure il dividendo porta ad una doppia imposizione sugli utili delle imprese e a un danno al settore industriale. Quindi bisogna avere ben presente che l’esenzione tremontiana non è un regalo che il governo di centrodestra ha fatto ai ricchi e agli speculatori, ma una misura di razionalità economica, che avvicina la nostra fiscalità di impresa a quella dei nostri partner europei e consente di ridurre alcune distanze in termini di competitività finanziaria.

La sua eliminazione avrà solo due effetti: la riduzione degli investimenti stranieri in Italia, attratti da piazze che assicurino una fiscalità meno barocca e più stabile e la fuga dei capitali italiani all’estero, attraverso la creazione di strutture di comodo in giurisdizioni quali quella lussemburghese o olandese (quello che fecero gli scalatori di Telecom sotto l’ultimo esecutivo di sinistra per evitare di pagare le tasse).

Casomai una riflessione si può fare sulla tassazione delle cosiddette rendite finanziarie dei soggetti che non agiscano in qualità di imprenditori, come le persone fisiche e gli enti no profit, per tramite dei quali il reddito esce dal ciclo della produzione ed entra in quello del consumo o del risparmio.

Qui Tremonti ha tentato una razionalizzazione dei regimi, attraverso l’imposizione di una aliquota sostitutiva generalizzata del 12,5 per cento, con la sola, rilevante eccezione dei conti correnti bancari, la cui aliquota è rimasta al 27. Toccare questo comparto è possibile, ma non sarà facile, perché si va inevitabilmente a incidere sulla tassazione dei titoli di Stato, che sono una forma di investimento come un’altra.

Infatti i casi sono due: o si alzano le aliquote per tutte le attività finanziarie e così si rendono più cari i rendimenti del debito pubblico con immediato retroeffetto sulle casse dello Stato, via l’aumento dei tassi; oppure si alzano le aliquote degli investimenti diversi da quelli in debito pubblico e allora si introduce una distorsione a favore del settore pubblico e in danno di quello privato, il che difficilmente risponde all’assunto di voler spostare la tassazione dalla produzione alle rendite.

La politica dell’invidia sociale

Sul secondo punto del manifesto bersaniano si deve ricordare che, attualmente, le aliquote Ire sono del 23 per cento fino a 26 mila euro, del 33 dai 26 ai 33,5 mila, e del 39 al di sopra, con un contributo di solidarietà del 4 (che porta il totale al 43) per i redditi oltre i 100 mila. Il governo Berlusconi ha introdotto, per i più poveri, la cosiddetta no tax area, che esenta i redditi fino a 7,5 mila euro, e ha incrementato le deduzioni per carichi di famiglia.

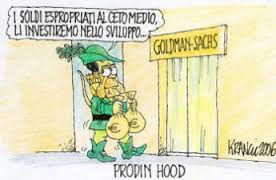

Ora, è difficile dire che si possa fare molto di più di quanto ha già fatto il governo uscente per le fasce di reddito meno elevate. Qualche ritocco sarà possibile, per carità. E sarà salutato come benedetto. Ma nel programma evocato da Bersani c’è, onestamente, qualcosa di più. C’è la vecchia, frusta idea che la fiscalità debba dar corpo a un Robin Hood di Stato che toglie ai ricchi per dare ai poveri. Non (solo) riduzione delle tasse per i poveri, ma più tasse per i ricchi a favore dei poveri. La politica fiscale al servizio dell’invidia sociale.

Ma una vastissima letteratura scientifica (vedi la curva di Laffer) dimostra che oltre una certa aliquota, al di sopra di una certa fascia di reddito (già 100 mila, ma concediamo pure 150 mila euro), il numero dei soggetti “tassabili” diventa statisticamente irrilevante, e l’aumento della fiscalità a loro carico non porta alcun significativo beneficio per lo Stato in termini di gettito.

E questo, peraltro, presupponendo che i ricchi stiano lì a farsi tartassare oltre l’attuale 43 per cento (cui professionisti e artigiani devono, spesso, aggiungere il 4,25 di Irap e il contributo sociale obbligatorio, superando ampiamente il 50 per cento). La verità invece è che chi ha redditi tali da permetterselo, tenta di sottrarsi a un fisco percepito come ingiusto, con le buone (elusione) o con le cattive (evasione), e di solito ci riesce. I grandi o grandissimi contribuenti, poi, hanno mille possibilità di sottrarsi all’imposizione, se ne hanno la convenienza.

Niente di più irreale del programma di Bersani, dunque, a meno che il ministro non abbia in mente – speriamo di no – una bizzarra definizione di ricchezza e intenda sparare sul bersaglio grosso del ceto medio, quello che sta tra i 35 e gli 80-100 mila euro, la spina dorsale dell’Italia. Trasformando così il fisco in un flagello che spingerebbe all’evasione e ridurrebbe il potere d’acquisto del ceto medio, con conseguente contrazione dei consumi e rallentamento della crescita industriale.

Sarà da ascrivere a questo capitolo anche l’ormai fatale reintroduzione dell’imposta meno utile e più ideologica che sia mai esistita, quella sulla successione, il cui bilancio tra entrate e costi di gestione era in pareggio se non negativo. Con le grandi fortune al sicuro all’estero (anche quelle dei miliardari politically correct che propagandano tale imposta), restano da tartassare le piccolo-medie fortune.

La verità è che la legittima aspirazione del centrosinistra di ridurre l’imposizione sul lavoro dipendente diminuendo il cuneo fiscale e contributivo andrebbe finanziata non demagogicamente attraverso l’aumento dell’imposizione diretta sui ceti autonomi e sui grandi contribuenti, ma con la lotta all’evasione e una ristrutturazione graduale della fiscalità italiana, passando dall’imposizione diretta, anelastica oltre una certa misura, a quella indiretta (Iva), dove c’è spazio per l’aumento di uno o due punti senza gravi contraccolpi sull’inflazione e sui consumi.

E dove è maggiore il ruolo del contribuente, che, consumando, sceglie di farsi tassare. L’indiretta è un’imposta meno odiosa e meno incisiva sulla libertà economica dei singoli. Ma qui si assisterebbe al fuoco di fila ideologico: la sinistra estrema e anche una certa componente del mondo cattolico sicuramente si opporrebbero alla traslazione dal prelievo diretto a quello indiretto, accampando la motivazione secondo cui l’aumento dell’Iva incide sul potere di acquisto dei redditi più bassi, e dimenticando che gran parte di ciò che serve a vivere è incluso nelle categorie per le quali si applica un’Iva del 4 e 10 per cento, che potrebbero essere risparmiate dall’aumento o sottoposte a incrementi contenuti e selettivi.

La riduzione dell’evasione

Ultimo punto, la riduzione dell’evasione. Qui ci troviamo tutti d’accordo. Una sinistra moderna, in grado di agire sulla burocrazia potrebbe guadagnare enormi consensi, proprio tra i ceti che non l’hanno votata. Lo scandalo di una evasione diffusa tra i lavoratori autonomi deve finire. Ma come? Chiudendo la stagione dei condoni, certo (anche se con i vituperati condoni Tremonti ha potuto levare tasse agli italiani senza provocare la paralisi dell’economia in un momento di recessione mondiale; andrebbe ricordato come un grande ministro finanziario solo per questo).

Ma soprattutto si inauguri la stagione della amministrazione delle tasse. L’Italia ha, grazie a Dio, una struttura produttiva basata sulla piccola e media impresa e le tasse vanno amministrate in modo diffuso e contrattato, non con la politica delle manette, che non serve a niente, né con un approccio burocratico-formalistico-informatico, quello per intenderci delle cartelle esattoriali “pazze” che partono in automatico dal sistema centrale e turbano le notti degli italiani (per inciso, fu anche grazie a questi 14 milioni di pezzi di carta vaganti che nel 2001 il centrodestra vinse le elezioni).

La strada della catastalizzazione del reddito delle imprese e delle professioni è quella giusta. Consente di sapere in anticipo quale sarà il gettito dalle diverse categorie, e di governarlo. Aliquote ragionevoli, cioè basse, semplificazione amministrativa nella gestione delle imprese, imposizione di basi imponibili minime variabili in funzione dei cicli economici. Ecco come si fa. Il governo che esce aveva già imboccato il giusto sentiero, con il concordato fiscale preventivo e gli studi di settore. Ma non basta.

Un nuovo ruolo per i funzionari

Occorre la capacità di amministrare le tasse, cosa che in Italia, oggi, è impossibile se i sindacati si mettono di traverso. Richiede il coraggio di affidare a un funzionario i poteri reali per contrattare le tasse, pagandolo in misura tale da motivarlo all’impegno in un lavoro difficile, all’inflessibilità e all’incorruttibilità. I funzionari devono uscire dagli uffici, scendere per strada, visitare bar, uffici, negozi, studi professionali.

Incontrare i contribuenti, farsi vedere fisicamente. Già solo questo eleverebbe l’onestà dei contribuenti e aumenterebbe il gettito. Ma per questo i funzionari devono diventare professionisti, devono poter sentire l’importanza del loro status, avere stipendi adeguati, stare in uffici decenti, conoscere diritto, economia e informatica. Insomma devono uscire da quel sistema impazzito e fine a se stesso che è oggi l’amministrazione fiscale, dove il problema per un impiegato non è fare il proprio lavoro ma evitare i mille fastidi e le insidie della burocrazia, dove vige lo scambio basso stipendio/sicurezza del posto/poco lavoro, dove la responsabilità è evitata con cura, dove la gerarchia non comunica obiettivi e motivazioni ma solo direttive e circolari, dove la Corte dei Conti è lì, occhiuta, a distinguere e a sanzionare qualsiasi atto creativo.

Speriamo solo che in mancanza d’altro, la lotta all’evasione non si risolva nel mandare in giro la Guardia di Finanza e nell’inasprire il sistema sanzionatorio, come si fece, con impostazioni e implicazioni inquietanti, degne di uno Stato di polizia (fino a incuneare lo Stato nel rapporto tra dipendente/delatore e datore di lavoro/po-tenziale evasore) nelle riforme del 1997.