Business Insider Italia 30 Novembre 2019

Business Insider Italia 30 Novembre 2019

di Mauro Bottarelli

L’economia cinese, oltre che sulla sovra-produzione e l’abuso creditizio, si basa su un acronimo: Soe. Ovvero, State-owned enterprises. Le aziende a controllo statale sono l’architrave dell’intera struttura. Non fosse altro perché la presenza maggioritaria pubblica garantisce un paracadute pressoché infallibile e testato contro ogni contrattempo o intemperie: nessuna banca rifiuta linee di credito al governo, in ultima e disperata istanza nemmeno quella Centrale.

Qualcosa, però, pare sul punto di cambiare. O, quantomeno, i presupposti di un varco del Rubicone si sono sostanziati e resi visibili anche all’esterno. Il Tewoo Group, trader di commodity a controllo statale e ubicato nella provincia di Tianjin, sta infatti per diventare la prima azienda emanazione del governo a rischiare il default su un’emissione obbligazionaria in dollari da un ventennio a questa parte.

Quasi certamente, alla fine l’ipotesi peggiore verrà scongiurata ma in molti scommettono su un combinato disposto che potrebbe rivelarsi esplosivo: la volontà politica di Xi Jinping di permettere anche “epiloghi di mercato”, pur di non inviare segnali distorti rispetto la sua attitudine riformista unita, però, anche a un sistema, seduto su una piramide creditizia combinata e in parte opaca da 40 trilioni di dollari, che comincia ad andare strutturalmente fuori controllo.

Quasi certamente, alla fine l’ipotesi peggiore verrà scongiurata ma in molti scommettono su un combinato disposto che potrebbe rivelarsi esplosivo: la volontà politica di Xi Jinping di permettere anche “epiloghi di mercato”, pur di non inviare segnali distorti rispetto la sua attitudine riformista unita, però, anche a un sistema, seduto su una piramide creditizia combinata e in parte opaca da 40 trilioni di dollari, che comincia ad andare strutturalmente fuori controllo.

E il caso delle Tewoo Group rischia di tramutarsi in una pietra miliare, poiché stiamo parlando di un conglomerato che opera in uno svariato numero di industrie, dalle infrastrutture alla logistica, da quella mineraria alle automobili fino ai porti e vanta filiali e interessi negli Usa, Germania, Giappone e Singapore.

Di più, nel 2018 figurava come 132esima azienda della Fortune’s Global 500, prima di colossi come China Telecommunications e Citic Group e può vantare revenue annuali per oltre 66 miliardi di dollari, profitti per 122 milioni, assets pari a 38,3 miliardi e oltre 17.000 dipendenti. Insomma, un gigante.

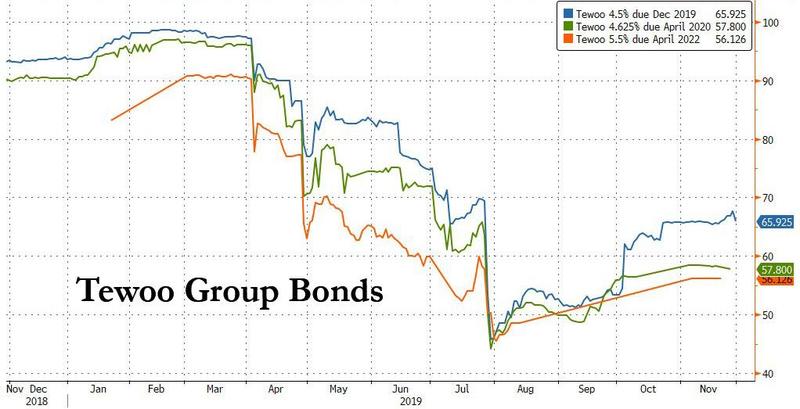

Il quale, però, di per sé vanta anche alcune particolarità: nonostante il profilo da major, non è quotata su alcuna Borsa e non ha rating da parte delle tre principali agenzie mondiali. E cosa è accaduto? Come mostra il grafico i guai sono cominciati nel mese di aprile, quando una contrazione sulla liquidità portò il gruppo a chiedere un’estensione delle linee di credito e a vendere rame sotto costo di mercato, pur di introitare.

Quello stesso mese, nonostante non vi sia un rapporto ufficiale, Fitch intervenì comunque sul rating del gruppo, tagliando la valutazione di sei notches in un colpo solo e portandolo a B-. La motivazione? Oltre alla scarsa liquidità, un’esposizione molto più alta delle attese al leverage. Un classico cinese.

La scorsa settimana, poi, la crisi ha vissuto un’accelerazione, quando l’azienda non è stata in grado di ripagare gli interessi su un bond da 500 milioni di dollari, obbligando la Industrial & Commercial Bank of China Ltd. a intervenire per placare gli animi, attraverso una lettera di credito legata all’obbligazione che vedeva l’istituto pronto a coprire il dovuto, in caso Tewoo Group non fosse stato in grado. Ma la proverbiale goccia era già stata versata.

Ed ecco arrivare la proposta choc agli obbligazionisti, quanto meno perché assoluta novità (in negativo) nel panorama industriale cinese: una draconiana ristrutturazione del debito, alla quale occorrerà aderire o rifiutare il 9 e 10 dicembre prossimi.

I contenuti sono presto detti: accettare un haircut che potrebbe arrivare fino al 64% del valore dei bond oppure una dilazione dei pagamenti con ampia riduzione dei coupon sui rimanenti 1,25 miliardi di obbligazioni denominate in dollari del gruppo. Le quali, ovviamente, non godono della protezione garantita in forma emergenziale da Industrial & Commercial Bank of China Ltd. per la prima scadenza andata a vuoto.

I contenuti sono presto detti: accettare un haircut che potrebbe arrivare fino al 64% del valore dei bond oppure una dilazione dei pagamenti con ampia riduzione dei coupon sui rimanenti 1,25 miliardi di obbligazioni denominate in dollari del gruppo. Le quali, ovviamente, non godono della protezione garantita in forma emergenziale da Industrial & Commercial Bank of China Ltd. per la prima scadenza andata a vuoto.

Il tutto, appunto, da decidersi in breve tempo. Poiché il 16 dicembre si rischia di andare nuovamente in default su una scadenza obbligazionaria legata a un bond da 300 milioni di dollari. Il tutto, parlando di un’azienda con revenues da 66 miliardi l’anno.

Più che crisi di liquidità, la situazione appare quella disperata della raschiatura finale di un barile ormai esausto. Anche perché, prima della casamadre erano state due unità controllate del Tewoo Group – la Tianjin Hopetone Company e la Tianjin Haoying Industry & Trade Company – a mancare pagamenti verso obbligazionisti legati a emissioni di debito a livello locale, rispettivamente nel luglio e giugno scorsi.

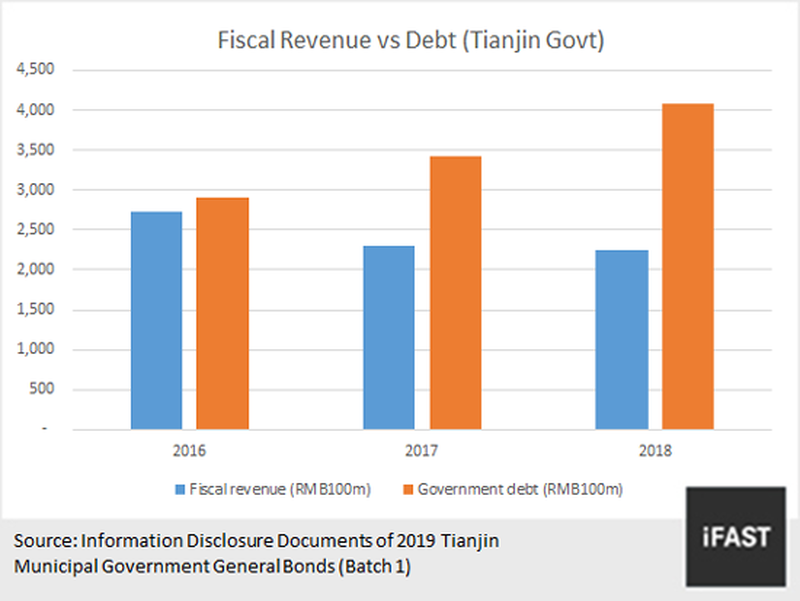

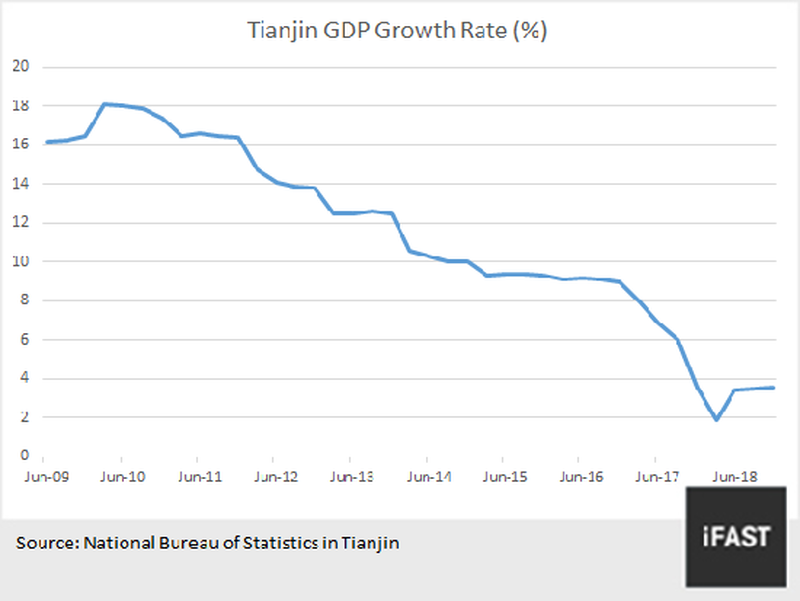

Ora, però, i guai sono arrivati alla testa. Come anticipato e al netto della determinazione politica di Xi Jinping, difficilmente Pechino permetterà che venga stabilito un precedente simile in un momento così delicato per l’economia e relazioni internazionali del Paese ma questi grafici mostrano come un intervento statale di salvataggio potrebbe non fugare del tutto i dubbi degli investitori.

La provincia di Tainjin, infatti, a fronte di un tasso di crescita precipitato recentemente e ora stagnante sotto la soglia psicologica del 4%, deve fare i conti con una ratio fra liabilities aggregate (leggi debito) ed entrate fiscali superiore al 600%, la più alta di tutta la Cina.

E proprio questo indebitamento delle autorità locali sta spaventando gli investitori in prospettiva, visto che una simile dinamica potrebbe limitare sempre di più la capacità di prestito e garanzia sul debito delle sempre maggiori aziende in crisi dell’area: lo scorso luglio, proprio alla luce di queste incertezze, la Tianjin Binhai New Area Construction & Investment Group Company ha rinviato a data da destinarsi l’emissione di un bond a tre anni denominato in dollari.

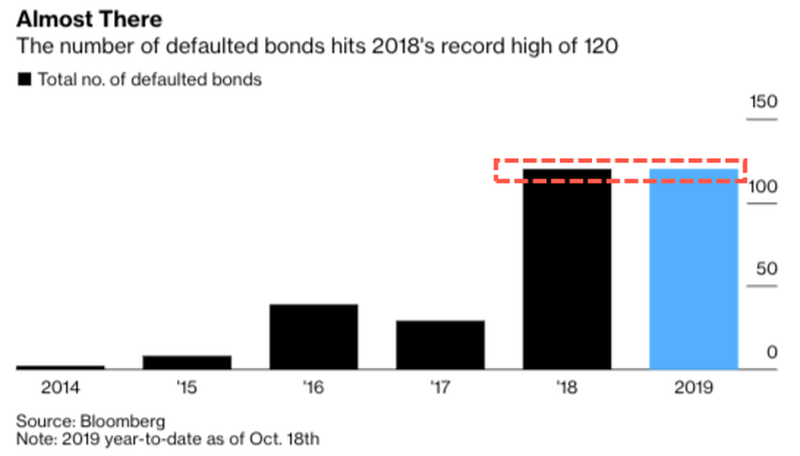

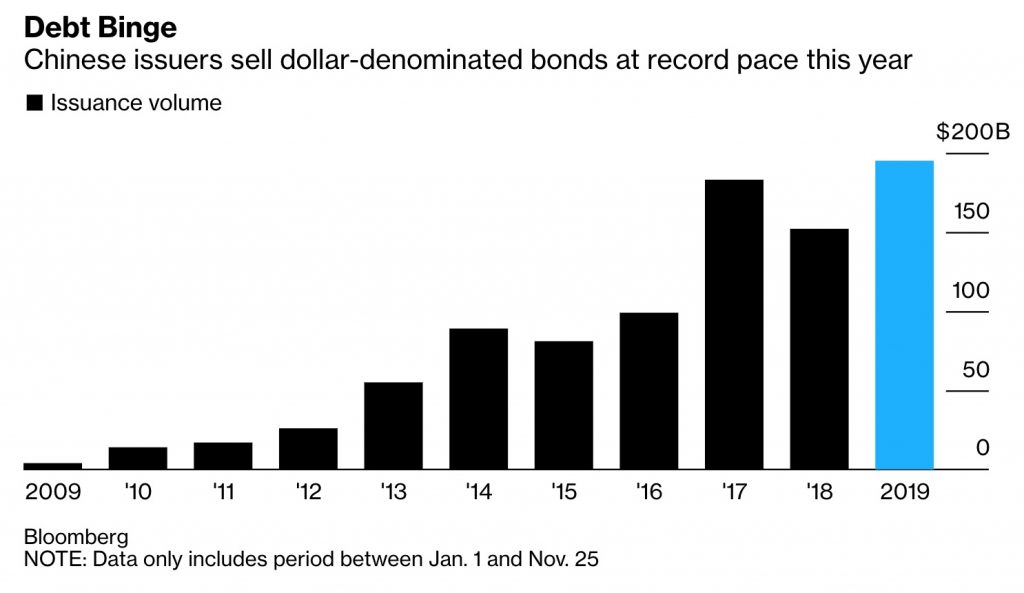

Ed ecco un altro punto oscuro, come sintetizzato dai due grafici non solo a livello nazionale il numero di default aziendali quest’anno ha già pareggiato quello record dello scorso anno (nel silenzio pressoché assoluto) ma Pechino sta abusando – in maniera oltretutto politicamente poco allineata e coerente con la scelta di de-dollarizzazione di economia e riserve valutarie – proprio delle emissioni in dollari, le quali portano con sé l’incognita di un biglietto verde rafforzato che in futuro potrebbe rendere ancora più pesante e insostenibile lo stock di debito contratto.

Oltretutto, rinforzando implicitamente quel profilo di valuta benchmark globale del biglietto verde che si vorrebbe, almeno formalmente, invece ridimensionare e mettere in discussione. Di più, a giorni Pechino potrebbe annunciare un’asta di debito sovrano a 3, 5, 10 e 30 anni denominata in valuta Usa per l’ammontare massimo di sempre, circa 6 miliardi di dollari.

Pessimo biglietto da visita, quello proveniente dal Tainjin. Insomma, il rischio dell’effetto a cascata potrebbe non essere del tutto evitato da un intervento salvifico dello Stato, quantomeno dal punto di vista psicologico e reputazionale.

Senza contare che, pur non tracciando il rating in maniera sistematica, le tre agenzie principali potrebbero valutare un eventuale mancato pagamento sulla scadenza del 16 dicembre come un “evento di credito” in senso stretto: a quel punto, un domino fra i soggetti più deboli e indebitati, oltretutto con la Banca centrale che cerca di iniettare liquidità del sistema con il contagocce e in modo mirato, sarebbe tutt’altro che improbabile.

E con timing terribile per Pechino, la quale proprio in questo periodo sta scontando altre due criticità. Primo, i flash crash che si sono sostanziati gli scorsi 27 e 29 novembre alla Borsa di Hong Kong, bersagliata in maniera chirurgica dai ribassisti di professione, formalmente per il gap fra titoli small caps e large caps che non sarebbe mai stato ampio come oggi da dieci anni a questa parte.

E con timing terribile per Pechino, la quale proprio in questo periodo sta scontando altre due criticità. Primo, i flash crash che si sono sostanziati gli scorsi 27 e 29 novembre alla Borsa di Hong Kong, bersagliata in maniera chirurgica dai ribassisti di professione, formalmente per il gap fra titoli small caps e large caps che non sarebbe mai stato ampio come oggi da dieci anni a questa parte.

Di fatto, sangue in una piscina di squali. Nella prima giornata di attacco, il conto più salato ed eclatante è stato pagato da un altro pezzo da novanta, la holding finanziaria di investimento China First Capital Group, il cui titolo è precipitato di colpo e in pochi minuti del 78%, obbligando le autorità a sospenderlo. Stesso destino per una controllata del gruppo, la Virscend Education, crollata a -80%, salvo poi chiudere la giornata di contrattazioni a -33%.

Comunque sia, l’attacco – che ha colto traders e regolatori con la guardia pesantemente abbassata – è costato agli investitori qualcosa come 1,2 miliardi di valore, bruciato in pochi istanti.

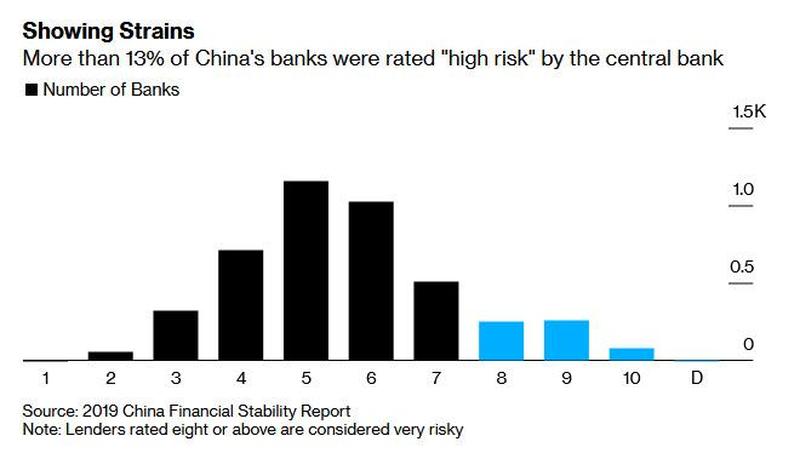

E questo grafico finale mostra la seconda criticità.

Con un ricorso alla sincerità che ha spiazzato e spaventato molti, la Banca centrale cinese (Pboc) ha infatti dovuto ammettere che a seguito di stress test interni, oltre il 13% delle 4.379 banche del Paese è definibile “ad alto rischio” per eccessiva esposizioni al leverage.

Il tutto, contestualizzando il dato, in un Paese con un sistema finanziario da 40 trilioni di dollari in parte riferibile al concetto di shadow banking e con le prime quattro banche al mondo per capitalizzazione che oggi sono appunto cinesi: Icbc con i suoi 4 trilioni di dollari, China Construction 3,4, Agri Bank of China 3,3 e Bank of China 3,1 trilioni. I 2,56 trilioni di JP Morgan sembrano noccioline.

Insomma, al netto del più che probabile happy ending a breve, il caso Tewoo Group rischia di lasciare strascichi nel sistema. Se non vere e proprie cicatrici.